Il Mef ha comunicato il saggio degli interessi moratori, ai sensi dell’articolo 5, comma 2 D.Lgs. 231/2002, da applicare a favore del creditore nei casi di ritardo nei pagamenti nelle transazioni commerciali per il periodo 1° luglio 2023 – 31 dicembre 2023. La decorrenza automatica degli interessi moratori è prevista dal giorno successivo alla scadenza del termine per il pagamento, senza che sia necessaria la costituzione in mora.

Le transazioni commerciali e la scadenza dei termini di pagamento

Gli interessi moratori si applicano alle transazioni commerciali, intese come i contratti tra imprese ovvero tra imprese e pubbliche amministrazioni che comportano la consegna di merci o la prestazione di servizi contro il pagamento di un prezzo.

Gli interessi moratori nei rapporti commerciali fra imprenditori (quindi, impresa con impresa, professionista con impresa o professionista con professionista) decorrono dal giorno successivo alla scadenza del termine per il pagamento:

- qualora non vi sia un accordo contrattuale sulla scadenza di pagamento, decorsi 30 giorni dalla data di ricevimento della fattura o richiesta di pagamento (se la fattura è anticipata, decorsi 30 giorni dalla successiva data di consegna/spedizione per le vendite di beni e dalla successiva data di ultimazione dell’incarico per le prestazioni di servizi);

- qualora vi sia un accordo verbale sulla scadenza di pagamento, il termine può essere portato a 60 giorni dalla data di ricevimento della fattura o richiesta di pagamento;

- qualora vi sia un accordo scritto sulla scadenza di pagamento, il termine può essere portato anche oltre 60 giorni dalla data di ricevimento della fattura o richiesta di pagamento, purché l’allungamento non risulti iniquo per il creditore.

Gli interessi moratori nei rapporti commerciali fra imprenditore e pubblica amministrazione decorrono, invece, dal trentunesimo giorno successivo al ricevimento della fattura da parte dell’ente pubblico ovvero dal sessantunesimo giorno successivo al ricevimento della fattura qualora sia pattuito tra le parti il termine di pagamento in 60 giorni e l’accordo di allungamento sia giustificato dalla natura o dall’oggetto del contratto o dalle circostanze esistenti al momento della sua conclusione.

Il calcolo degli interessi moratori

Gli interessi moratori possono essere:

- interessi legali di mora, che vengono definiti semestralmente dal Mef sulla base del saggio di interesse applicato dalla Banca centrale europea maggiorato di 8 punti percentuali;

- interessi concordati dalle imprese in fase contrattuale, prima del mancato pagamento.

Vanno calcolati sulla somma che doveva essere pagata entro il termine contrattuale o legale di pagamento, al lordo di eventuali imposte, dazi, tasse od oneri indicati nella fattura o nella richiesta equivalente di pagamento.

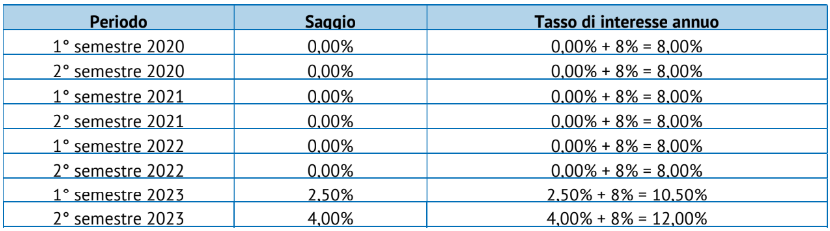

Nella tabella che segue sono individuati i tassi di interesse di mora applicabili dal 2020 a oggi, per i giorni di ritardato pagamento nelle transazioni commerciali (per il secondo semestre 2023, il comunicato Mef è stato pubblicato sulla Gazzetta Ufficiale n. 165 del 17 luglio 2023):

Gli aspetti contabili

Sotto il profilo contabile le imprese non possono esimersi dal rilevare gli interessi moratori, anche se non vi è l’intenzione di richiederne il pagamento al cliente (la pratica operativa consiglia per importi ridotti di non sollecitarne l’incasso per non compromettere i rapporti commerciali).

L’iscrizione contabile degli interessi attivi moratori va effettuata al valore presumibile di realizzazione, imputando a conto economico la quota maturata di competenza (con contropartita il credito per interessi attivi maturati) ed eventualmente effettuando un accantonamento ad uno specifico fondo svalutazione del credito qualora l’incasso sia ritenuto improbabile. Il creditore potrà stralciare il credito per interessi di mora maturati solo dopo aver

comunicato che rimette il debito al proprio debitore ai sensi dell’articolo 1236, cod. civ..

L’iscrizione contabile degli interessi passivi moratori va effettuata, invece, al valore nominale imputando a conto economico la quota maturata di competenza (con contropartita il debito per interessi passivi maturati).